Le tableau comptable annuel est soumis à un processus strict. Sa création se décompose en plusieurs étapes, que nous partagerons avec vous. A l’issue de toutes ces étapes, vous devriez être en mesure de présenter un bilan et un bilan simplifié.

Pourquoi établir un bilan comptable ?

Le bilan d’une entreprise reflète sa valeur financière à un moment donné. Le bilan met l’accent sur la valeur des équipements de production, des emprunts et des stocks. Ces informations sont requises dans les cas suivants :

Entreprise à vendre. Pour le rapport annuel obligatoire. Rassurer les donateurs et les partenaires. Ce document est aussi très intéressant pour le gestionnaire. Cela lui permet de connaître en détail la situation financière de son entreprise. Il peut donc être une base utile pour orienter certaines dépenses et prioriser un investissement par rapport à un autre au cours de l’exercice suivant. Le bilan est une mine d’informations pour qui sait l’analyser.

Établir un inventaire et constater les stocks

Au bilan, l’inventaire est la première étape importante. Selon le type de votre activité (prestation de services, commerce), vous devez enregistrer et classer toutes les prestations en cours et tous les stocks de biens et produits. Après l’inventaire, il est important d’estimer la valeur de votre inventaire afin qu’il soit correctement calculé. Connaissez-vous la séparation des exercices, également connue sous le nom de « coupe » ? Ce moyen consiste à prendre les charges et produits relatifs à une période plus longue que l’exercice en cours et à les ajuster à l’exercice comptable. Plus précisément, si vous avez des loyers mobiliers et fixes, des frais de dossier, des frais d’assurance, vous déclarez une partie de leur montant au cours de l’année.

Ajuster certains comptes de gestion

A ce stade, le principe est d’inventorier toutes les immobilisations. Il faut donc vérifier que rien ne reste en charge, mais que tout est considéré comme stationnaire. Il faut aussi s’assurer que le bien appartient toujours à l’entreprise et calculer son amortissement. Cette procédure peut se faire de deux manières : calcul des amortissements comptables et calcul des amortissements fiscaux.

Calculer et enregistrer les dotations aux amortissements d’immobilisations

L’entreprise doit identifier et évaluer les différents risques liés à ses activités. Ces risques incluent par ex.

- les risques de non-recouvrement ;

- les risques liés aux opérations de change ;

- risques de crédit.

Une fois cette évaluation faite, les provisions doivent être enregistrées. L’impôt sur les sociétés (IS), la valeur ajoutée des entreprises (CVAE) et les autres impôts et taxes doivent être maîtrisés en comptabilité. Cette étape est difficile. Par exemple, le calcul de l’impôt sur les sociétés doit commencer par déterminer le résultat fiscal, après quoi des déductions non comptables sont effectuées, les primes d’assurance sont déduites, sans oublier de prendre en compte les déductions effectuées par l’opérateur.

Constater des provisions éventuelles

Une autre étape importante consiste à confirmer tous les soldes des clients et des fournisseurs. Cela signifie éditer plusieurs documents appelés sous-livres. Chaque grande émission en direct devrait inclure le même type de comptes individuels. Ainsi, par exemple, vous avez besoin d’un grand livre auxiliaire pour les fournisseurs et d’un grand livre auxiliaire pour les clients.

Documenter les travaux

Au stade actuel, il s’agit de documenter et d’archiver tout le travail effectué. Loyer, bail ou échéancier de prêt, rien ne doit être laissé sans papiers pour que la balance fonctionne dans les règles.

Éditer les comptes annuels

La dernière étape du bilan est la publication de tous les états financiers. Pour cela, vous devez créer 3 documents :

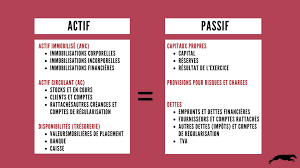

- Bilan : On retrouve les actifs de l’entreprise à la fin de tous les comptes.

- État des profits et pertes : Ici, la perte/le profit généré pendant la période de déclaration de l’entreprise est rapporté.

- Pièce jointe : cet élément vous permet de spécifier des comptes avancés spécifiques sous la forme d’une note écrite.

Ces documents édités et préparés forment le soi-disant paquet fiscal. Votre dernière tâche consiste à envoyer ce paquet au conseil d’administration pour solde.

Conclusion : effectuer un bilan comptable

Vous connaissez maintenant tous les secrets pour créer un équilibre parfait. Comme vous pouvez le voir, cette opération est compliquée. Pour bien faire, rien ne doit être laissé au hasard, au risque d’être sanctionné. Par conséquent, nous vous recommandons de demander conseil à un comptable ou à un comptable en ligne. Il peut gérer votre solde pour s’assurer que chaque étape est suivie avec soin.